Parmi les nombreux indicateurs financiers, comme le taux de rentabilité immobilier et le taux de rendement locatif, le taux de rendement interne (TRI) s’impose comme l’un des plus importants pour évaluer la pertinence d’un investissement, en particulier dans le domaine de l’immobilier locatif. Le TRI, qui permet en effet de vérifier qu’un investissement est rentable, mesure la rentabilité d’un placement de manière précise en prenant en compte les différents flux de trésorerie associés. En effet, cet indicateur reconnaît la valeur temporelle de l’argent, car 100 € aujourd’hui ne sont pas équivalents à 100 € demain.

Cet article présente le TRI immobilier, sa véritable utilité et montre comment le calculer.

Qu’est-ce que le TRI ou taux de rendement interne d’un investissement immobilier ?

D’un point de vue strictement mathématique, le TRI (taux de rendement interne) représente un taux d’actualisation qui équilibre la VAN (valeur actuelle nette) de multiples flux financiers ou cashflows.

En pratique, le taux de rendement internet permet de comparer divers types d’investissements présentant des structures de rémunération différentes. Par exemple, il offre la possibilité de mettre en parallèle des obligations d’État (offrant un rendement fixe annuel) avec un investissement locatif (générant des loyers chaque mois, mais impliquant également des sorties de fonds pour les mensualités d’emprunt et les charges diverses). Il serait donc inexact de comparer ces deux placements à l’aide d’un simple taux de rendement, car, (notamment en fonction de la formule utilisée), cela ne prendrait pas en compte :

- la plus-value,

- la valeur associée à la distribution des flux financiers dans le temps.

Pourquoi un investisseur doit-il savoir calculer le taux de rentabilité interne d’un bien immobilier ?

Comparer deux projets immobiliers uniquement sur la base du « cash-flow » ou de la rentabilité locative peut biaiser votre processus décisionnel, car cette approche est incomplète.

Ce qui importe vraiment, c’est d’évaluer l’enrichissement total ou le TRI (Taux de Rendement Interne) sur la durée de vie de l’investissement concerné. Pourquoi ? Parce que le calcul de l’enrichissement prend en compte le prix de revente de votre bien immobilier ainsi que sa capitalisation. Ce type de calcul est particulièrement pertinent si vous envisagez de revendre votre investissement dans 5 à 10 ans.

Se polariser uniquement sur la rentabilité locative peut entraîner une sous-estimation de la qualité de l’opération. Par exemple, un projet A peut générer un cash-flow supérieur à un projet B, mais un enrichissement inférieur. Le projet B est susceptible d’offrir une plus-value plus élevée à la revente, donc un gain financier global plus important.

Comment calculer le TRI en immobilier ?

La formule de la valeur actuelle nette (VAN) se présente ainsi :

Dans cette équation :

- CI représente le coût initial de l’investissement ;

- FT(1 + i) désigne les flux de trésorerie actualisés ;

- TRI correspond au taux de rendement interne ;

- n représente la période estimée pendant laquelle les flux de trésorerie futurs de l’investissement seront générés.

Ainsi, calculer le TRI revient à déterminer le taux par lequel vos différents flux financiers seront divisés jusqu’à la fin de votre investissement (par exemple, la revente du bien locatif) afin que la somme soit égale à zéro.

Calcul du TRI en utilisant Excel

En observant la formule, il est préférable d’éviter de la calculer manuellement, d’autant plus que sans connaître le nombre de périodes, isoler le TRI dans l’équation devient impossible.

En résumé, Excel constitue un formidable outil pour calculer rapidement un TRI immobilier. Il vous suffit simplement d’utiliser la formule « =TRI(plage de données) », chaque cellule correspondant à une période.

Il faut bien reconnaître que la notion de TRI peut être difficile à saisir. C’est pourquoi il est préférable de l’expliquer en utilisant un exemple.

Un exemple concret pour comprendre le TRI

Pour comprendre plus facilement la notion de TRI, prenons l’exemple d’un logement acquis au prix de 72 000 €.

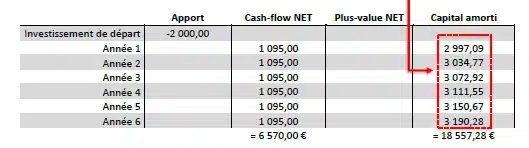

#1 → L’investissement initial était de 2 000 € :

#2 → Le cash-flow net avant impôt a été estimé à 91,28 € par mois, soit 1 095 € par an pendant six ans. (Considérons-le net car le résultat comptable BIC est négatif) :

#3 → À la fin de la sixième année, le studio est vendu pour 120 000 €. Pour calculer la plus-value générée, nous devons connaître le prix d’acquisition et de cession.

Voici le calcul simplifié :

Prix d’achat = 65 000 € + 7,5%* + 15%** = 79 625 €

Prix de cession = 120 000 €

*7,5% = forfait d’achat ajouté au prix d’achat net vendeur.

** 15% = forfait travaux ajouté à partir de 5 ans après l’acquisition.

Plus-value brute = 120 000 € – 79 625 € = 40 375 €*

*Ce montant est une référence fiscale permettant de calculer l’impôt sur la plus-value. Pour connaître votre gain réel, utilisez un calculateur de plus-value pour les ventes ou un logiciel tel que Horiz.io pour les opérations TriTAR (achat, rénovation, location, puis arbitrage).

Impôt sur le revenu = 40 375 € x 19% = 7 671 €

Prélèvements sociaux = 40 375 € x 17,20% = 6 944,5 €

Avec les abattements prévus, l’impôt sur le revenu est de 7 210 € et les prélèvements sociaux sont de 6 830 €.

Total des impôts à payer à la vente : 14 040 €

#4 → Il est important de considérer les remboursements d’emprunt, qui comprennent les intérêts et le capital. Au moment du remboursement du prêt, une partie du capital aura été remboursée grâce aux loyers que les locataires ont payés durant six ans. Vous pouvez utiliser le tableau d’amortissement proposé sur le site https://www.anil.org/outils/outils-de-calcul/echeancier-dun-pret/ afin de calculer la somme remboursée au titre du capital (sur les 87 400 € initialement empruntés) ou vous servir de celui de votre prêt immobilier pour une estimation précise.

Supposons que la vente intervienne au 73ème mois. À ce stade, un montant de 68 575,00 € reste à rembourser à la banque (calculé toujours via https://www.anil.org/outils/outils-de-calcul/echeancier-dun-pret/):

Vous recevez alors 120 000 € lors de la vente.

- Remboursement à la banque ➔ – 68 575,00 €

- Impôt sur la plus-value ➔ – 14 040,00 €

Afin de simplifier le calcul, dans cet exemple nous ne prenons volontairement pas en compte d’éventuelles indemnités de remboursement anticipée (IRA) ou frais de mainlevées. Il est à noter que les IRA doivent être négociés à 0% dans votre prêt immobilier et que les frais de mainlevées (si le prêt était garanti par une hypothèque) sont déductibles du prix de cession, ce qui entraîne une réduction de l’impôt sur la plus-value. De plus, si la garantie bancaire était une caution, vous récupéreriez même de l’argent, car la société de cautionnement bancaire rembourserait une partie des frais en l’absence d’incidents de paiement du crédit.

Ainsi, une fois la banque remboursée et les impôts payées, la somme suivante restera sur votre compte bancaire :

120 000 € – (68 575,00 € + 14 040,00 €) = 37 385,00 €

Sur ces 37 385,00 €, on peut estimer que 18 825 € proviennent du capital amorti au cours de ces 6 années. Par conséquent, on peut évaluer que sur cette opération, la plus-value nette générée est de :

37 385,00 € – 18 825 € = 18 560 €

#5 → Sur la durée de vie de l’investissement, l’enrichissement est l’addition de trois types de gains (cash-flow, plus-value et capitalisation), moins l’apport initial.

Enrichissement = – 2 000 € + 6 570 € + 18 560 € + 18 825 € = 41 955,00 €

Ainsi, grâce à un apport initial de 2 000 €, l’enrichissement total sur 6 ans est de 41 955,00 € (582,70 € par mois sur 72 mois).

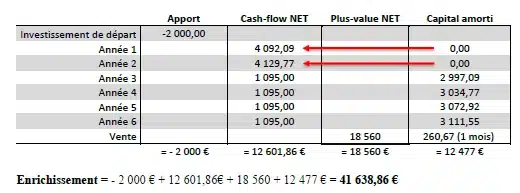

Calcul avec un différé bancaire de 24 mois

Un différé bancaire de 24 mois au début du projet n’affecte pas significativement l’enrichissement total, car le capital amorti manquant durant les deux premières années sera compensé par le cash-flow net.

Lors de la revente, il faudra rembourser à la banque 74 923 € (parce que les 24 premiers mois n’ont pas été capitalisés). Cette situation est avantageuse car plutôt que d’attendre la fin de la sixième année pour récupérer l’argent provenant de la colonne « capital amorti », vous recevrez directement les capitaux des 24 premiers mois sur votre compte.

Dans le cas d’un différé de 24 mois, avec :

- un apport initial de – 2 000 €,

- un cash-flow net de 12 601,86 €,

- une plus-value nette de 18 560 €,

- un capital amorti de 12 477 €,

l’enrichissement total est de 41 638,86 €.

Cette légère différence est négligeable, voire préférable, car l’argent récupéré au cours des 24 premiers mois peut être réinvesti sur d’autres projets immobiliers ou utilisé à d’autres fins.

Le TRI, un indicateur qui présente des limites

Comme vous l’avez sans doute remarqué, le TRI immobilier intègre la plus-value réalisée lors de la revente du bien locatif. Cependant, cette donnée reste inconnue pour l’investisseur au moment de prendre sa décision d’investissement, ce qui peut considérablement modifier le résultat du calcul.

Calculer un TRI immobilier avant de se lancer dans un investissement locatif nécessite donc de spéculer sur la valeur future du bien immobilier, ce qui peut être particulièrement difficile si vous envisagez un placement à long terme.

Cependant, il est toujours possible d’envisager plusieurs scénarios plausibles (avec ou sans plus-value et avec une moins-value), ce qui vous permettra de comprendre l’impact de la plus-value sur la rentabilité de votre investissement. Dans de nombreux cas, les loyers sont suffisants pour rentabiliser un investissement locatif, surtout si vous avez recours à un financement par emprunt grâce à l’effet de levier immobilier ! C’est d’ailleurs la raison pour laquelle la plupart des investisseurs immobiliers considèrent la plus-value comme un bonus, mais pas comme un objectif principal (à l’exception des marchands de biens).