Le propriétaire de sa résidence principale n’est pas impacté par une imposition sur la plus-value. En revanche, si vous vendez un bien autre que votre habitation principale, cette fois, la plus-value réalisée est imposée. Il existe cependant des solutions pour bénéficier d’une exonération lors de la cession d’une résidence secondaire. Comment faire ? On vous explique tout en détail.

La plus-value en cas de cession

Il est important de bien comprendre le mécanisme de la plus-value. Lorsque vous achetez un bien immobilier, si le prix de cession est supérieur au prix d’acquisition, on appelle cette différence la plus-value. Le calcul de la plus-value est un peu plus complexe qu’il en a l’air. En réalité, on ne prend en compte qu’une fraction du prix de cession car il faut prendre en compte certaines dépenses.

Pour calculer la plus-value pour la vente d’un bien immobilier, vous devez procéder comme suit :

- (prix de cession – frais de vente) – (prix d’achat net vendeur – frais d’acquisition – travaux)

Prenons un exemple pour bien comprendre. Vous avez acheté une maison de 80 m² à 110 000 euros. Un forfait est appliqué pour les frais de notaire, il est de 7,5 % du prix d’achat (soit 8 250 €). Vous avez fait réaliser des travaux par des entreprises, le montant est de 21 750 €. Le prix de revient est de 140 000 euros.

110 000 + 8 250 + 21 750 = 140 000

Vous vendez votre maison 200 000 euros. Vous payez des frais d’agence de 10 000 euros. Vous réalisez un DPE si vous avez fait des travaux d’isolation, cela vous coûte 300 euros. La mainlevée d’hypothèque vous coûte quant à elle 700 euros. Le prix de cession est donc de 189 000 euros :

200 000 – (10 000 + 300 + 700) = 189 000

Le montant de la plus-value immobilière sera de 189 000 – 140 000, soit 49 000 euros.

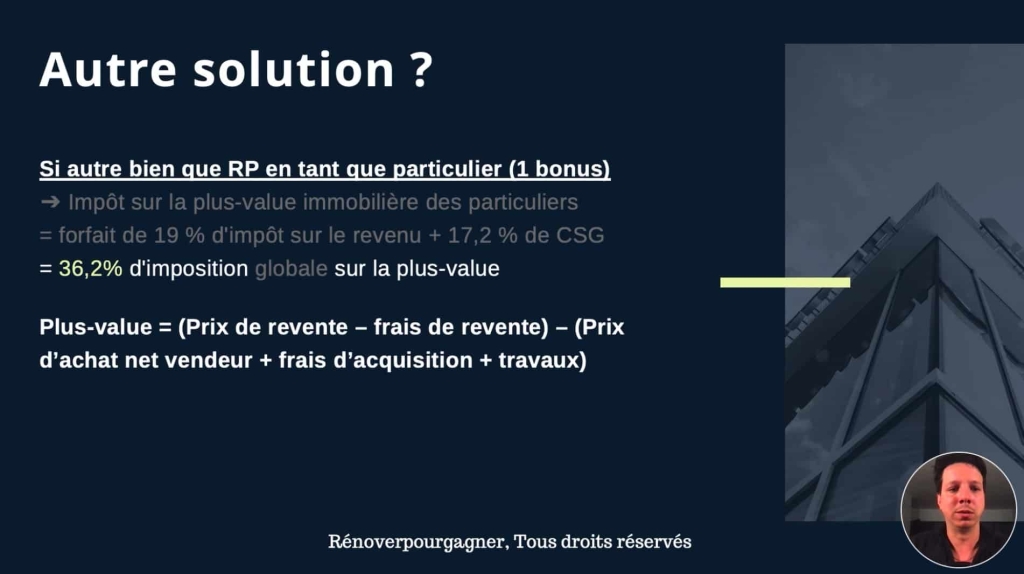

Si ce logement n(‘est pas votre résidence principale, vous serez alors imposé sur ce montant. Le montant de la taxation sur la plus-value immobilière est de 19 % au titre de l’impôt sur le revenu et de 17,2 % au titre des prélèvements sociaux, soit 36,2 %.

Si l’on reprend notre exemple, vous devriez payer 17 738 euros d’imposition pour une plus-value nette de 31 262 euros au lieu de 49 000 euros. Certes, le montant reste très intéressant. Mais si l’on vous disait qu’il était possible de ne pas payer cette taxe sur la plus-value lors de la cession du logement ?

Logement autre que la résidence principale : comment être exonéré d’impôt sur la plus-value réalisée ?

Avant de vous dévoiler notre astuce, revenons sur les règles en vigueur pour une plus-value exonérée pour une résidence secondaire. Nous vous rappelons que cette exonération est automatique pour une résidence principale.

Les cas particuliers d’exonération de plus-value

Vous pouvez être exonéré d’impôt sur la plus-value pour la vente d’un bien immobilier de moins de 15 000 euros. Malheureusement, il y a peu de chance que cela concerne un appartement ou une maison.

La vente d’un logement, même s’il s’agit d’une résidence secondaire, fait l’objet d’une exonération si :

- vous touchez une faible pension de vieillesse ;

- vous avez une carte mobilité inclusion ;

- vous résidez dans un établissement d’accueil de personnes âgées ;

- vous résidez dans un établissement d’adultes handicapés ;

- vous êtes non résident en France (sous certaines conditions).

Les abattements pour réduire la plus-value imposable

Vous avez un projet immobilier de long terme et vous êtes prêt à attendre pour mettre votre bien immobilier en vente ? Des abattements sont prévus selon la durée de détention.

| Durée de détention | Taux d’abattement impôt sur le revenu | Taux d’abattement prélèvements sociaux |

| Jusqu’à 5 ans | 0 % | 0 % |

| 6e à 21e année | 6 % | 1,65 % |

| 22e année révolue | 4 % | 1,6 % |

| Au-delà de la 22e année | Exonération | 9 % |

| Au-delà de la 30e année | Exonération | Exonération |

Vous l’aurez compris, pour obtenir une exonération de l’impôt sur la plus-value de cession, il faut attendre au moins 22 ans. Or, cela ne correspond pas nécessairement à votre projet immobilier.

Comment obtenir une exonération de la plus-value pour la cession d’un logement autre que le RP ?

Vous souhaitez vendre rapidement votre bien immobilier et ne pouvez bénéficier de l’abattement ? Vous n’êtes pas dans l’un des cas spécifiques permettant d’espérer l’exonération d’impôt sur la plus-value ? Pas d’inquiétude, nous avons la solution pour vous.

Selon le Code général des impôts, il est possible de ne pas payer d’impôt sur la plus-value réalisée lors de la première cession d’un logement autre que la résidence principale. Vous allez le voir, c’est très simple. Et il n’y a pas besoin d’attendre 22 ans.

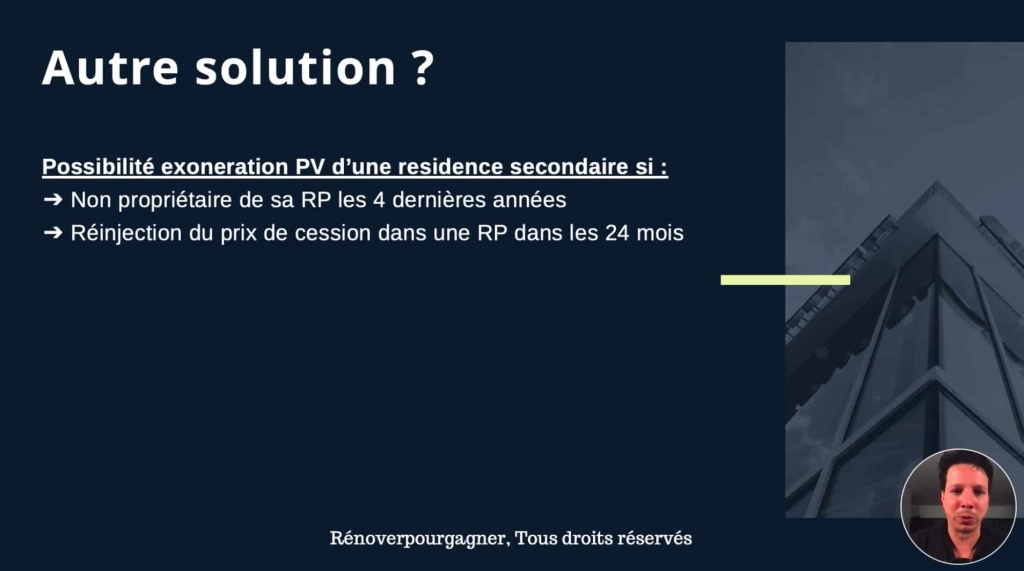

La plus-value est exonérée d’impôt sur le revenu et de prélèvement sociaux si vous remplissez ces deux conditions :

- vous n’avez pas été propriétaire de votre résidence principale au cours des 4 dernières années ;

- vous réutilisez l’argent de la cession de la résidence secondaire pour l’acquisition de la résidence principale.

Remploi du prix de cession

Le remploi de la somme gagnée lors de la mise en vente peut concerner la construction de la résidence principale ou tout autre type de logement affecté à la résidence principale (achat d’un bien ancien à rénover ou non).

Le jour de la cession, chez le notaire, vous indiquez que le montant perçu grâce à la vente de la résidence secondaire est destiné à l’acquisition de l’habitation principale. Le notaire va ainsi rédiger une attestation en annexe de l’acte de vente. La date de cession doit être indiquée dans ce document. Pourquoi ? Parce que le Code général des impôts est très clair sur les conditions d’application. Vous pourrez bénéficier de cette exonération si vous lancez la construction d’un logement ou si vous achetez votre résidence principale sous un délai de 2 ans.

En suivant la formation Rénovation Stratégique 2.0, vous avez constaté qu’il était possible d’envisager des plus-values importantes en rénovant. Vous achetez une passoire thermique à un prix relativement faible. Vous faites des travaux de rénovation thermique et passez d’un DPE G à un DPE D. Vous réalisez quelques travaux d’aménagement et d’embellissement.

Le bien va prendre de la valeur. Imaginez que vous réalisiez une plus-value de 120 000 € (même en retirant tous les frais liés à la vente, à l’achat, travaux, etc.). Le montant de l’imposition sur la plus-value pour une vente au cours des 5 premières années serait de 43 440 €. C’est une somme conséquente que vous pouvez économiser grâce à cette astuce simple et tout à fait légale. Cela fonctionne bien sûr si vous êtes locataire pendant au moins 4 ans, avant la cession de votre bien immobilier.

Plus-value-imposable : comment être exonéré deux fois en quelques années ?

Et si vous réalisiez une deuxième plus-value en quelques années seulement sans jamais être imposé ? C’est ce que nous vous proposons ici.

Vous n’avez pas été propriétaire de votre résidence principale au cours des 4 années précédant la cession de votre résidence secondaire et vous envisagez de réinjecter le prix d cession en résidence principale ou en remboursement du prêt en cours ? Voici comment procéder.

Imaginons que vous ayez vendu votre résidence secondaire 200 000 euros. Vous avez réalisé une plus-value de 50 000 euros. Pour la construction d’un logement affecté à la résidence principale ou l’achat d’un bien, vous devez engager au moins 200 000 euros. La plus-value de 50 000 euros va vous servir d’apport. Vous pouvez donc vous rendre à la banque et demander 150 000 euros pour financer la future résidence principale pour un montant de 200 000 euros.

Vous l’habitez un an idéalement pour respecter la tolérance fiscale et vous décidez de la revendre. Souvenez-vous, le montant de la plus-value exonérée avec la résidence principale n’est pas plafonné. Il n’y a pas d’histoire d’abattement selon la durée de détention, la vente de la résidence principale permet de bénéficier automatiquement d’une exonération de la plus-value.

Imaginons à présent que le prix de cession du logement soit de 250 000 euros. Vous réalisez une nouvelle plus-value de 50 000 euros.

Au final, en quelques années, le temps de rénover le premier bien immobilier, d’acheter une résidence principale et de la revendre, vous aurez fait une plus-value de 100 000 euros. Quel placement vous permettrait d’obtenir, en modérant le risque, d’obtenir une telle somme ?

On résume les clés pour bénéficier de l’exonération de la plus-value en cas de cession d’un logement autre que la RP.

- La vente d’un logement autre que la résidence principale est suivie de l’achat de votre résidence principale.

- Vous devez réinjecter le prix de cession dans la RP (vous pouvez en parallèle faire un crédit immobilier classique ou un prêt relais).

- L’acte de cession doit notifier votre volonté d’acquérir votre résidence principale dans les 2 ans.

- Vous n’avez pas été propriétaire de votre résidence principale au cours des quatre dernières années.

BONUS : vous revendez votre résidence principale et obtenez une seconde plus-value résultant de la cession de votre RP. Il faut bien que ce soit votre résidence principale au jour de la cession.

2 réponses

Bonjour,

Comment calcule t on la pv si on revend une résidence secondaire sur laquelle il y an encore un prêt, et qu’on réinvestit partiellement le fruit de la vente dans la RP ?

Par exemple :

Résidence secondaire achetée 1,8 M€, vendue au bout de 5 ans 2M€, sachant qu’il reste 800k€ de prêt. Achat d’une RP de 1M€ sans prêt. Quel montant de la PV est imposé ?

🙏 merci

Bonjour,

Comme vous avez réinvesti que 50% du montant de la vente alors à priori vous serez imposé sur la moitié de votre plus-value.

Vous pouvez calculer votre impôt sur la plus-value ici : http://plus-values.notaires.fr/simulateur/index.xhtml

Et ils vont demander sur ce simulateur quel % du prix de vente vous allez mettre dans votre RP.

PS : pour être éligible à l’éxonération, faut que la vente de la résidence secondaire soit votre première vente.

PS2 : j’ai fait rapidement le calcul pour vous et vous avez 0€ d’impôt car vous avez le droit après 5 ans d’acquisitions de gonfler le prix d’acquisition de 15%. Donc ça annule votre plus-value théorique.